|

?营改增专家解读? 房地产企业营改增五一正式实施,国家下发了《财税〔2016〕36 号》,税务总局下发了《2016年18号》文件,这些文件晦涩难懂,不利于大家快速掌握营改增的要义...... 今天就邀请房地产经理人联盟的首席专家进行:逐条解读,希望大家分享给您的同事,让更多同行受益...... ?营改增专家解读?第一部分:36号文适用范围逐条解读 第一条:根据《财政部 国家税务总局关于全面推开营业 税改征增值税试点的通知》(财税〔2016〕36 号)及现行增 值税有关规定,制定本办法。 【政策解读】 本条是关于制定《办法》的法律依据的规定。 本《办法》作为 36 号文件的配套文件,目的是在现行增值税有关规定的总体框架下,将 36 号文件的相关内容进行细化,在实际操作层面上,对 36 号文件中确立的基本原 则和制度做出进一步的明确和细化,区分不同情况,做出便 于税务机关和纳税人更好地理解和执行的解释说明,以增强 政策文件的可操作性。 第二条 房地产开发企业销售自行开发的房地产项目, 适用本办法。 自行开发,是指在依法取得土地使用权的土地上进行基 础设施和房屋建设。 【政策解读】

(2)有固定的经营场所。 (3)有符合国务院规定的注册资本。 房地产开发企业是资金密集性企业,对其注册资金的要求高于一般经营性、劳务性、中介性的企业。目前住建部按 照房地产开发企业的资质等级,规定了不同的注册资本要 求。这有助于扼制房地产开发领域过于严重的投机态势,降 低房地产投资风险,保障交易安全。 (4)有足够的专业技术人员。 房地产开发是一项专业性很强的经营活动。开发商拥有 足够的专业技术人员系为保障开发项目产品的安全及开发 中其他社会效益和环境效益实现的必要条件。目前,住建部 按照房地产开发企业的资质等级,规定了不同的专业技术人 员要求。 (5)法律、行政法规规定的其他条件。 二是“自行开发”,即适用对象是第一次进入流通领域 的“一手房”; 三是“房地产项目”。房地产开发项目,一般是对土地 和地上建筑物进行的投资开发建设项目。在我国,依照《中 华人民共和国城市房地产管理法》的规定,房地产开发项目 是指在依法取得土地使用权的国有土地上进行基础设施、房 屋建设的项目。 第三条:房地产开发企业以接盘等形式购入未完工的房 地产项目继续开发后,以自己的名义立项销售的,属于本办 法规定的销售自行开发的房地产项目。 【政策解读】

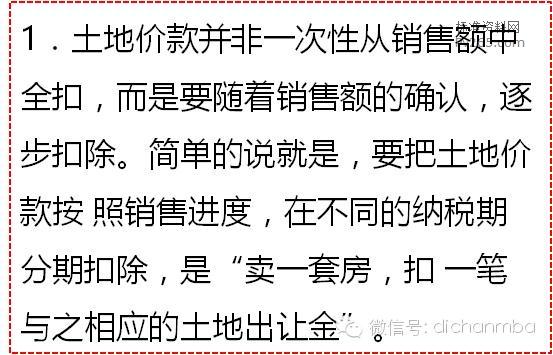

第二部分:纳税人征管逐条解读 第一节:销售额 逐条解读 第四条 房地产开发企业中的一般纳税人(以下简称一 般纳税人)销售自行开发的房地产项目,适用一般计税方法 计税,按照取得的全部价款和价外费用,扣除当期销售房地 产项目对应的土地价款后的余额计算销售额。销售额的计算 公式如下: 销售额=(全部价款和价外费用-当期允许扣除的土地价 款)÷(1 11%) 【政策解读】 本条要注意的关键词是“对应”,隐含了两层意思:

|