|

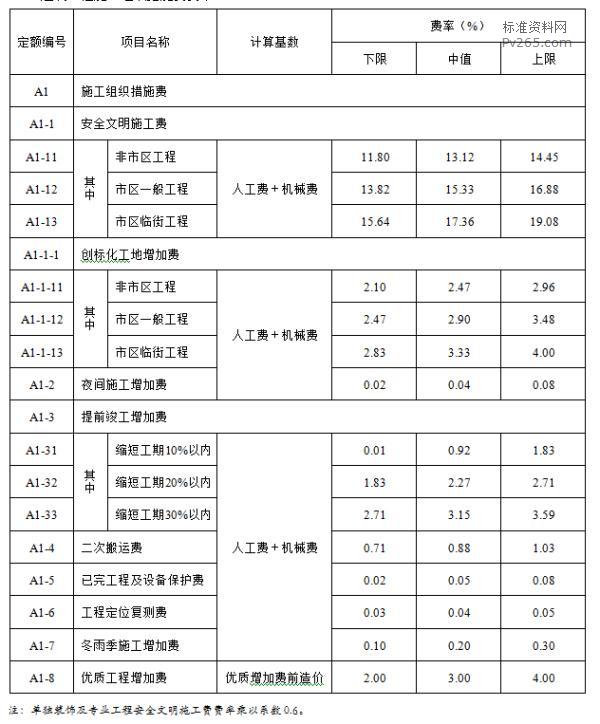

文章转自中国建设工程造价管理协会 营改增后,各省工程计价规则开始调整。浙江和广东先后出台了各自的文件,现选浙江省的文件与读者共享。 浙江省住房和城乡建设厅按照“价税分离”的原则,结合本省计价依据体系的实际情况,就建筑业实施营改增后建设工程计价规则的有关调整工作发布通知(建建发[2016]144号)。 营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。其中,税前工程造价是由人工费、材料费、施工机械使用费、管理费、利润和规费等各费用项目组成,各费用项目均不包含增值税进项税额。 营改增后有关要素价格的调整 材料价格 包括材料供应价、运杂费、采购保管费等,其中材料供应价、运杂费、采购保管费均按增值税下不含进项税额的价格或费用确定。 施工机械台班单价包括台班折旧费、大修理费、经常修理费、安拆费及场外运费、机上人工费、燃料动力费和其他费用等,其中台班折旧费、大修理费、经常修理费及燃料动力费等均按增值税下不含进项税额的价格或费用确定。企业管理费及施工组织措施费均按增值税下不含进项税额的价格或费用确定,企业管理费的组成内容增加城市维护建设税、教育费附加以及地方教育附加。税金税金由增值税销项税额和地方水利建设基金构成。 其中:增值税销项税额=税前工程造价×11% 地方水利建设基金=税前工程造价×1‰ 营改增后工程计价的有关规定 编制招标控制价使用2010版计价依据时,取费基数保持不变。计算税金时,定额基期有关价格要素中的进项税额可按以下方法扣除,建设工程施工取费调整由省建设工程造价管理总站测算公布。 1、定额中以“元”为单位出现的其他材料费、摊销材料费、其他机械费等乘以调整系数0.93。 2、施工机械台班单价在扣除机上人工费和燃料动力费后乘以调整系数0.95。 3、目前尚未发布信息价的材料按基期价格统一乘以调整系数0.93。 营改增后工程计价的有关规定 工程量清单编制时,其他项目清单中的材料(设备)暂估价应为除税单价,专业工程暂估价应为营改增后不含进项税额的税前工程造价。 价格要素信息价 营改增后,各级建设工程造价管理机构应发布满足营改增计价需要的价格要素信息价。 其他注意事项 本通知中的计价规则调整办法适用于采用一般计税方法的建设工程。对符合财税〔2016〕36号文件中采用简易计税方法要求的工程项目,可按原合同约定或营改增前的计价依据执行,并执行财税部门的有关规定。 本通知自发文之日起执行。 重要附件 营改增后建设工程施工取费费率调整表 一、建设工程施工取费费率表 建筑工程施工取费费率 1.建筑工程施工组织措施费费率

2.建筑工程企业管理费费率 3.建筑工程利润费率

4.建筑工程规费费率 |