|

第五条 当期允许扣除的土地价款按照以下公式计算: 当期允许扣除的土地价款=(当期销售房地产项目建筑 面积÷房地产项目可供销售建筑面积)×支付的土地价款 当期销售房地产项目建筑面积,是指当期进行纳税申报 的增值税销售额对应的建筑面积。 房地产项目可供销售建筑面积,是指房地产项目可以出 售的总建筑面积,不包括销售房地产项目时未单独作价结算 的配套公共设施的建筑面积。 支付的土地价款,是指向政府、土地管理部门或受政府 委托收取土地价款的单位直接支付的土地价款。 【政策解读】 本条想要解决的问题是,房地产企业在开发房产项目时,还会在小区配套建设道路、花园、绿地、雕塑,或者物 业用房、幼儿园、诊所等。这些项目不单独作价出售给业主, 但也都包含在了业主所支付的房款之中。对这些建筑物、构 筑物的面积,本条规定并未将其包含在“可供出售的建筑面 积”中,也就是在计算“当期允许扣除的土地价款”时,并 未将这部分面积包含在分母当中。这样可以使开发商将所有 “可供”销售的面积卖完后,土地出让金全部扣除完,实际 上是有利于房地产开发企业的。

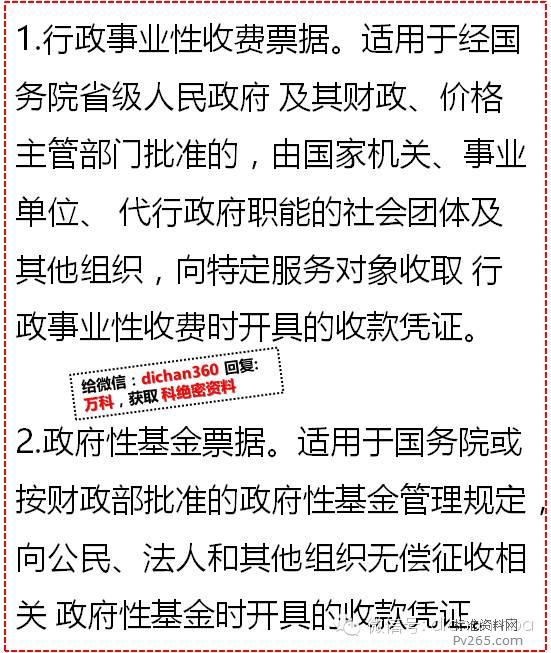

土地价款,应当取得省级以上(含省级)财政部门监(印) 制的财政票据。 【政策解读】 财政票据是指由财政部门统一印制和发放,由国家机 关、事业单位、或经法律法规授权的具有管理公共事务职能 的机构、代行政府职能的社会团体以及其他组织(以下简称执收单位),依据有关法律、法规和政府部门的有关规定, 征收或者收取政府非税收入,政府举办的非营利性医疗机构 从事医疗服务取得的收入,社会团体收取会费,以及上述单 位进行财务往来结算活动时,应当使用财政票据。 财政票据是单位财务收支的法定凭证和会计核算的原 始凭证,也是银行代理政府非税收入业务的重要凭证,是财 政、审计、监察等部门进行监督检查的重要依据。 一、 按票面资金性质,财政票据可分为行政事业性收 费票据、政府性基金票据、罚没票据、政府非税收入票据。 各类票据的适用范围如下:

4.政府非税收入票据。适用于各级国家机关和事业单 位,以及代行政府职能的社会团体及其他组织依法利用行政 权力,政府信誉、国家资源、国有资产或者提供特定公共服 务,准公共服务取得政府非税收入时开具的收款凭证。 土地出让金票据属于政府非税收入票据。 二、按票据用途特点,财政票据可分为通用票据和专用票据 前者是指能够满足一般政府非税收入征收管理需要,具 有通用性质的票据。后者是指通用票据不能满足政府非税收 入征收和管理需要,根据非税收入特点而设计的,具有特定 式样的专用性票据。 |