|

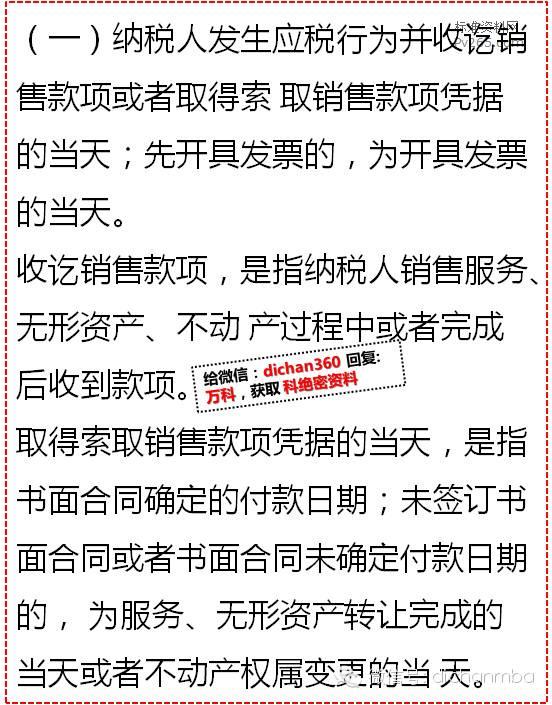

根据《试点实施办法》第四十五条相关规定, 增值税 纳税义务、扣缴义务发生时间为:

(三)纳税人从事金融商品转让的,为金融商品所有权 转移的当天。 (四)纳税人发生本办法第十四条规定情形的,其纳税 义务发生时间为服务、无形资产转让完成的当天或者不动产 权属变更的当天。 (五)增值税扣缴义务发生时间为纳税人增值税纳税义 务发生的当天。 第三节 发票开具 第二十三条 小规模纳税人销售自行开发的房地产项 目,自行开具增值税普通发票。购买方需要增值税专用发票 的,小规模纳税人向主管国税机关申请代开。

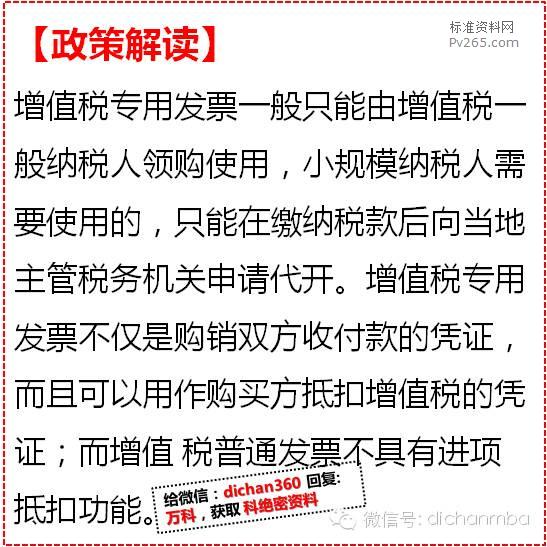

【政策解读】 为了解决税制转换后,房地产企业由于营业税发票被地税机关收缴,在试点后无法就试点前收取的预收款开具营业 税发票的问题。虽然对 4 月 30 日前的预收款,缴纳的是营 业税,但允许房地产企业在试点后,对这部分未开票预收款, 开具增值税普通发票。 第二十五条 小规模纳税人向其他个人销售自行开发的 房地产项目,不得申请代开增值税专用发票。 【政策解读】

日,2016年 1 月 15 日开始预售房地产,至2016 年 4 月 30 日共取得预收款 200万元,已按照营业税规定申报缴纳营业 税。C 房地产企业对上述预收款开具收据,未开具营业税发 票。该企业 2016 年 5 月又收到预收款 200万元。2016 年 6 月共开具了增值税普通发票 400 万元(含2016 年 4 月 30日 取得的未开票预收款 200 万元,和2016 年 5 月收到的预收 款 200万元)。 问:纳税人在 7 月征期申报时,如何纳税? (一)纳税人 6 月开具增值税普通发票 400 万元,其中 包括 200万元属于《办法》第二十四条规定的可以开具增值 税普通发票的情形。 (二)纳税人按照《办法》第十九条、第二十条规定,应于 6 月申报期就取得的预收款计算应预缴税款。 应预缴税款=200÷(1 5%)×3%=5.7万元 (三)C 房地产企业应按照《办法》第二十二条规定,以 当期销售额和 5%的征收率计税在7 月申报期向主管税务机关 申报税款 3.8 万元。 200÷(1 5%)×5%-5.7=9.5-5.7=3.8 万元 第四部分:营改增其他事项逐条解读 第二十六条 房地产开发企业销售自行开发的房地产项 目,按照本办法规定预缴税款时,应填报《增值税预缴税款 表》。 第二十七条 房地产开发企业以预缴税款抵减应纳税 额,应以完税凭证作为合法有效凭证。 【政策解读】

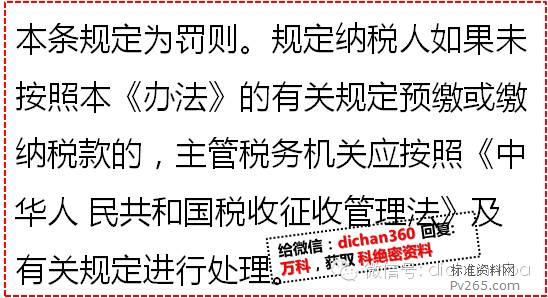

第 24条 从事生产、经营的纳税人、扣缴义务人必须按 照国务院财政、税务主管部门规定的保管期限保管账簿、记 账凭证、完税凭证及其他有关资料。 账簿、记账凭证、完税凭证及其他有关资料不得伪造、 变造或者擅自损毁。 第 34条 税务机关征收税款时,必须给纳税人开具完税 凭证。扣缴义务人代扣、代收税款时,纳税人要求扣缴义务 人开具代扣、代收税款凭证的,扣缴义务人应当开具。 第二十八条 房地产开发企业销售自行开发的房地产项 目,未按本办法规定预缴或缴纳税款的,由主管国税机关按 照《中华人民共和国税收征收管理法》及相关规定进行处理。 【政策解读】

本期营改增逐条解读分享完毕,为普及税务知识,请分享给您的同事 5/5 首页上一页345 |